【決算】NIKE決算分析

(出典:https://www.nike.com/jp/ )

2022 年 12 月 20 日 — NIKE, Inc. (NYSE:NKE) は2022 年 11 月 30 日に終了した第 2 四半期の 2023 年度の財務結果を報告しました。

概要

• 第 2 四半期の収益は 133 億ドルで、前年比 17% 増、通貨中立ベース(以降CC)で 27% 増*

• NIKE の直販は 54 億ドルで、報告ベースで 16% 増、CCで25% 増でした。

• NIKE Brand Digital の売上高は、報告ベースで 25%、CCで 34% 増加しました。

• ホールセール収益は、報告ベースで 19%、CCで30% 増加しました。

• 粗利益率は 300 ベーシス ポイント減少して 42.9% になりました

• 四半期の希薄化後 1 株当たり利益は 0.85 ドルで、2% 増加しました。

収益は前年比で17%の増収で、為替の影響を除くと27%の増加ということで、素晴らしい決算内容でした。直販は16%、デジタル(ECサイト、アプリ、デジタルプラットフォームなど)は25%、ホールセールは19%増と軒並み強い成長を出しました。これは、米国民の財布の紐が硬くなり、支出を控えている中でここまで収益を伸ばすことができたというのは、さすがNIKEといったところです。

粗利率は従来の45.9%→42.9%に減少。内容についてはのちに解説していきます。

利益については前年比2%増加と増収になりましたが、収益が17%伸びている中で少し物足りないような印象を持ちます。この原因についても以下で解説していきます。

第 2 四半期の損益計算書レビュー

• 収益:前年比で 17% 増、CCで27% 増

◦ ナイキ ブランド収益:前年比 18% 増、CCで28% 増

◦ コンバース収益:前年比 5% 増、CCで 12% 増

• 売上総利益率:300 ベーシス ポイント減の42.9%

※これは主に、特に北米での在庫整理のための値下げの増加

※純外国為替レートの不利な変動の継続

※貨物および物流コストの上昇と製品投入コストの上昇

※戦略的な価格設定アクションによって部分的に相殺されます。

• 販売費および一般管理費は10% 増

◦ 需要創出費用は、主に広告とマーケティングによるもので、8% 増の 11 億ドルでした。

◦ 営業間接費は 10% 増

※これは主に、賃金関連の費用、戦略的テクノロジーへの投資、および NIKE Direct の費用の増加によるものです。

• この四半期の実効税率は、前年同期の 10.9% と比較して 19.3% でした。これは、株式ベースの報酬による利益の減少と収益構成の変化によるものです。

• 純利益は前年比横ばいの 13 億ドル、希薄化後 1 株当たり利益は 2% 増の 0.85 ドルでした。

こちらでポイントになるのは、売上総利益率の減少の理由です。その理由は上記で多く述べられていますが、改めて以下でまとめましょう。

-

北米での在庫管理のための値下げが増加

-

為替レートの不利な変動継続

-

物流コストの上昇

-

販売費、一般管理費(主に賃金)が10%上昇

上記のように度重なるコスト増が理由で、前年比CCベースで30%ほど収益が増加したにもかかわらず、希薄化後一株あたりの利益は+2%となり、28%分の収益は株主への還元対象となりませんでした。

つまり、収益が30%も増加していながら、利益が2%ということで、かなり大きな利益圧迫要因が小売業の逆風になっていることがわかります。これは今後発表される小売業の決算にも大きく反映される可能性があり、非常に注意が必要です。NIKEが好決算だったから、他の小売も大丈夫と思っていると、痛い目を見る可能性が高いです。

2022年11月30日 貸借対照表レビュー

• NIKE, Inc. の在庫は 93 億ドルで、前年同期と比較して 43% 増

※前年同期のサプライ チェーンの混乱による数量の増加と投入コストの上昇によるものです。

•現金および同等物と短期投資は 106 億ドルで、昨年から約 45 億ドル減少しました。フリー キャッシュ フローが自社株買いと現金配当によって相殺されたためです。

在庫は、前年と比較して43%も増加してしまいました。NIKEの説明では、昨年、サプライチャーンの混乱により在庫が少ない状態に陥ったので、ユニットを拡大したことが要因と説明がありましたが、在庫を処分するために、価格を下げて、粗利率が減少したという事実がある以上、在庫が負担になっていることが間違いありません。今後も、粗利率が減少し、株主利益が減少する状況が続く可能性が非常に高いと思います。

生み出した利益は、配当と、株主還元という形で、株主に還元されています。売上成長しながら配当を出し、自社株買いを繰り返してくれる、株主フレンドリーな会社であることが確認できます。

株主還元

NIKEは、成長を促進するための投資と、21年連続の増配配当を含め、株主への利益を一貫して増加させてきた強力な実績を持ち続けています。 第 2 四半期に、NIKE は以下を含む約 21 億ドルを株主に還元しました。

• 配当金:前年比 10% 増の 4 億 8,000 万ドル

• 2022 年 6 月に取締役会が承認した 4 年間の 180 億ドルのプログラムの一環として、1650 万株の消却株式を反映した 16 億ドルの自社株買い戻し。2022 年 11 月 30 日現在、合計 1900 万株が買い戻されています。 総額約 19 億ドルのプログラム。

好景気や、不景気の荒波を乗り越えて21年間連続で増配を行うことは簡単ではありません。特に、小売業は景気に影響を受けるセクターであり、不景気では大きく利益が減少する可能性が高いです。その中でも配当を10%増配し、成長を続けるNIKEは素晴らしい企業であると言えます。

また、自社株買いをすることで直接株価を引き上げる効果があります。その規模は16億ドル(2080億円相当)と超大規模であり、株主へのリスペクトが感じられます。直近では株価が大きく下がっていたこともあり、自社株買いをするにはベストなタイミングだったことも伺えます。こちらは経営陣の手腕が素晴らしいと思います。

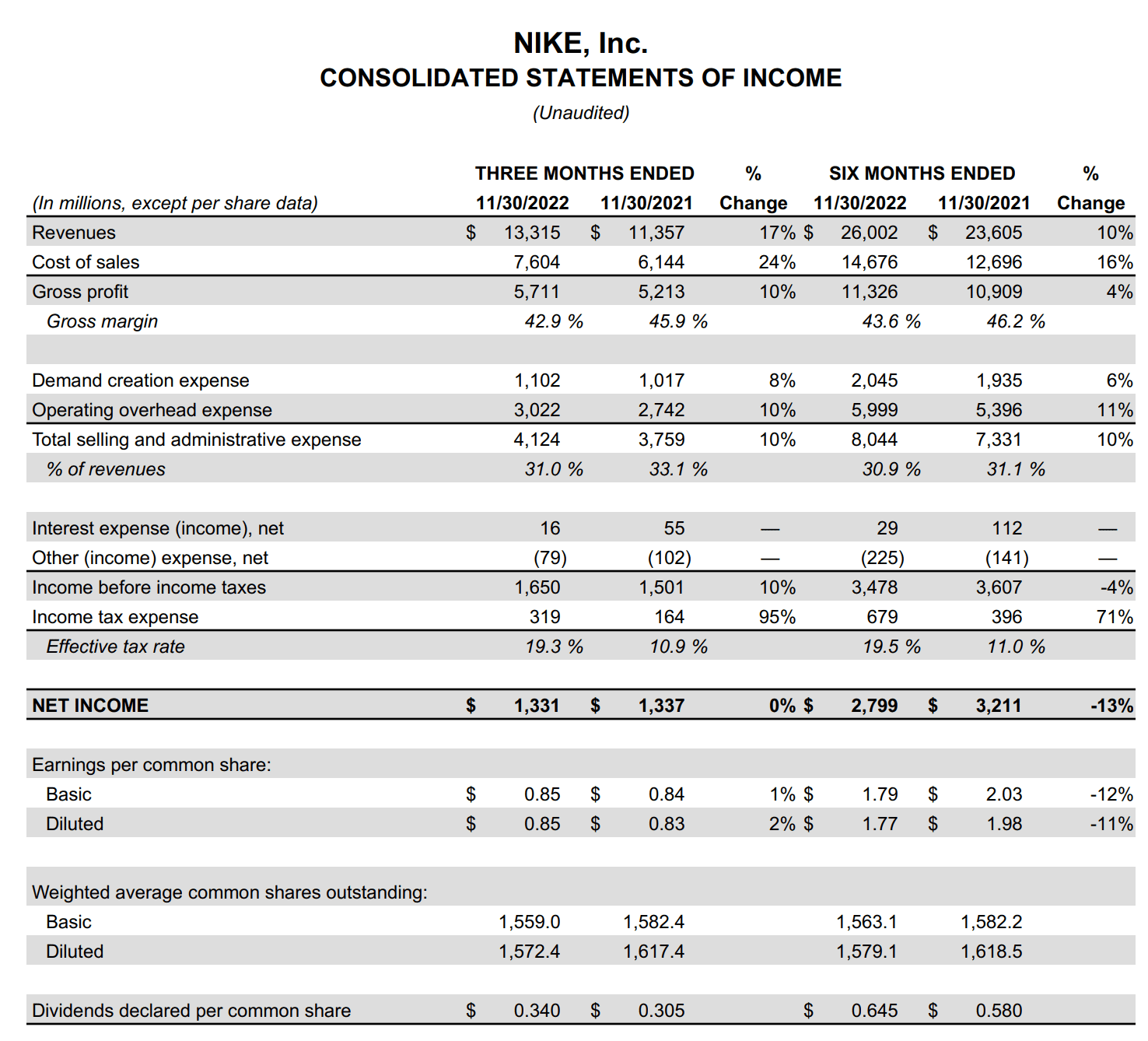

連結損益計算書

(出典:https://www.nike.com/jp/ )

注目すべきは、売上(Revenue)が前年から大きく上昇しているのに対して、粗利(Gross profit)があまり伸びていないという点です。これは販売コスト(Cost of sales)が上昇していることが要因で、販売費、一般管理費(主に賃金)、在庫管理のための値下げ、物流コストの増加などが挙げられます。

このような要因は、他の小売店でも同じことが言えますので、今後、NIKEのようにブランド力のない小売業の決算は大きく悪化していくことが予想されます。NIKEの決算が良かったからといって、小売業の銘柄を安易に買うのは避けたほうがいいでしょう。

特に、アパレルや、家具家電、PC、自動車などの生活必需品ではない小売店は在庫の増加と、価格低下の可能性が高いので、株を購入する際は注意が必要です。

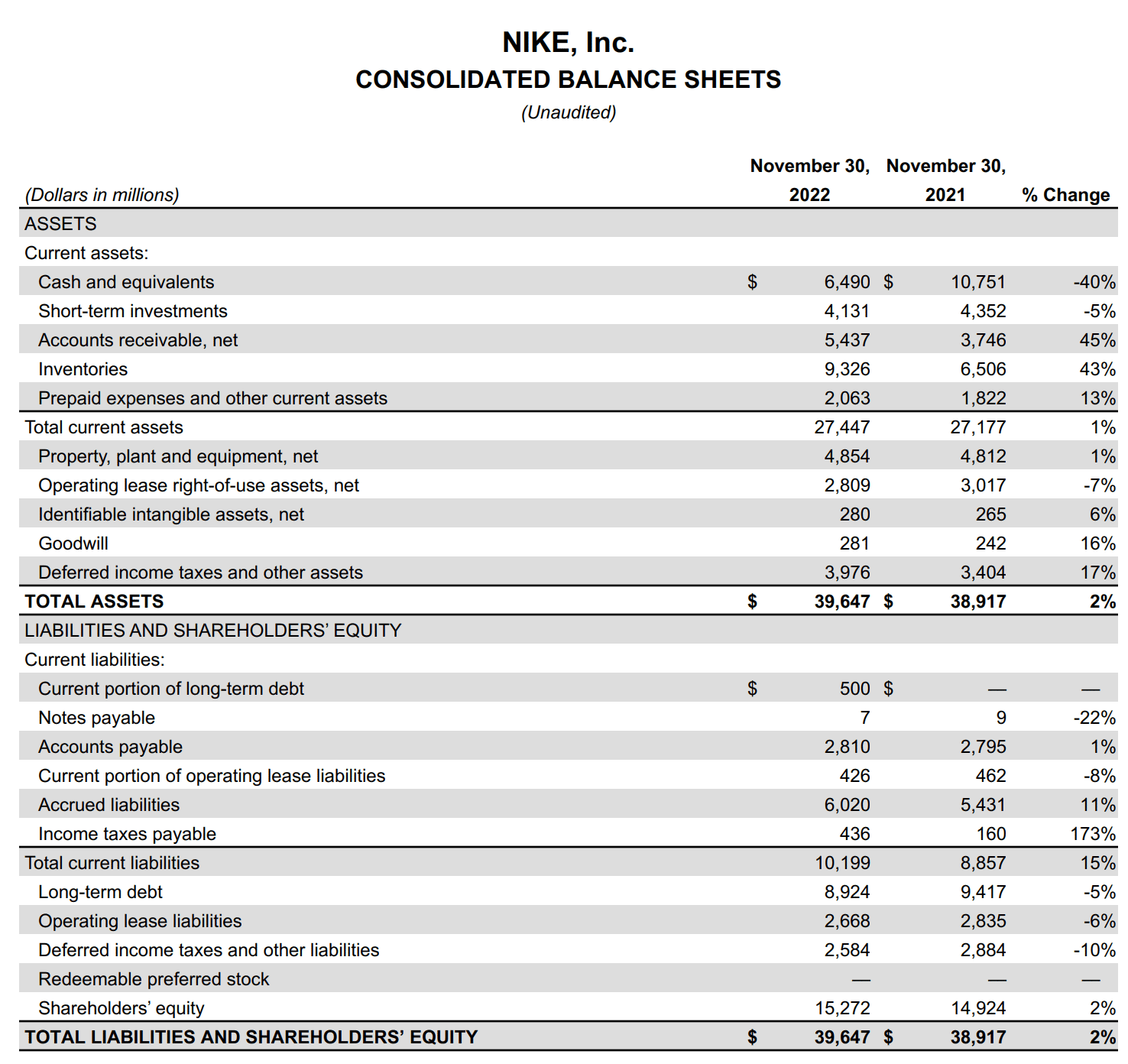

連結貸借対照表

(出典:https://www.nike.com/jp/ )

ここでの注目は、キャッシュと同等物(Cash and equivalents)が減少していることと、在庫(Inventories)が増加していることです。

ここから読み取れることは、好景気の時に蓄えておいたキャッシュを自社株買いや、配当に回していることでキャッシュが減少しているということです。特に自社株買いには多額の資金を投じているので、NIKEとしては、株価が安いうちに株を回収しておきたいという意図を感じます。今後の自社株買いのベースは4年で$18Bが予定されているので、今四半期はややハイペースだと言えます。

また、在庫が増えているのが気になります。NIKEはサプライチェーンの混乱によりユニットを増やしたと説明していますが、今年に関しては不景気に差し掛かり、購買意欲が減退するため、NIKEとしてはこの設備投資は誤算だったと思います。そのため、在庫は安値で売却され、収益を圧迫しています。今後も、この在庫を処分するために、低価格での売却を余儀なくなれることが予想されるため、NIKEの利益は、売上の上昇と比較してしばらくパッとしない結果になると思います。

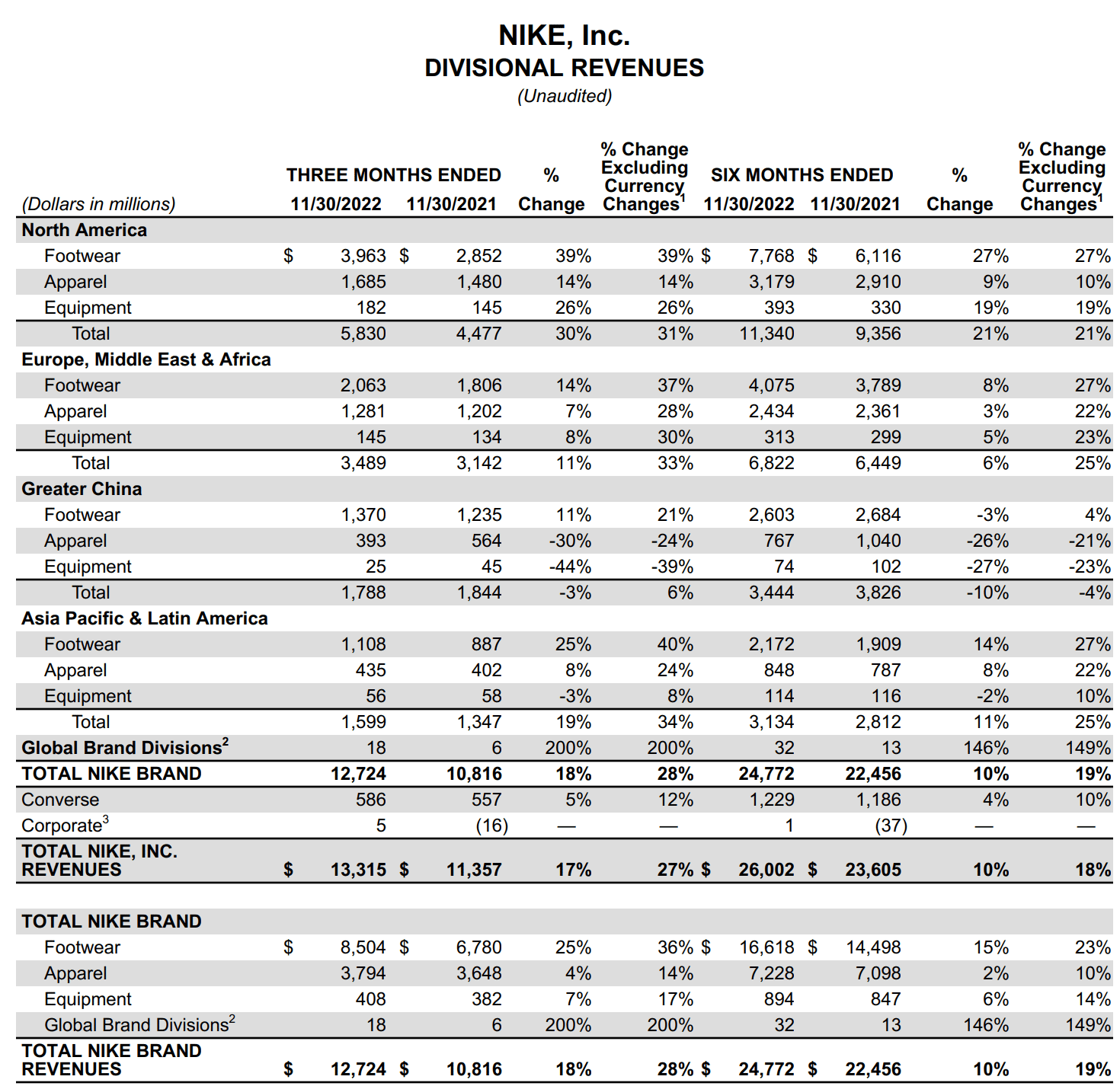

部門別収入

(出典:https://www.nike.com/jp/ )

ここで注目するべきは、中国周辺国、アジアの収益が横ばい、あるいは減収しているという点です。特に、中国周辺国ではゼロコロナ政策が要因と見られる、アパレルと靴の売上が悲惨なことになっています。ヨーロッパ圏でも、為替要因を除けば、売上は30-40%近い高成長となっていますが、為替の影響でその利益は10%前後に落ち込んでいます。どれだけ、この為替が決算に影響を与えているかということがわかりますね。

次回の決算からは、ドルインデックスが下落していることを鑑みると、NIKEの為替要因における減収は大きく緩和されると思います。したがって、2023年Q1の決算は、NIKEにとって、再び増収になる可能性が高いです。しかし、それと同じくらい心配すべきは在庫処分のための値下げなので、注意して業績を追っていく必要があります。

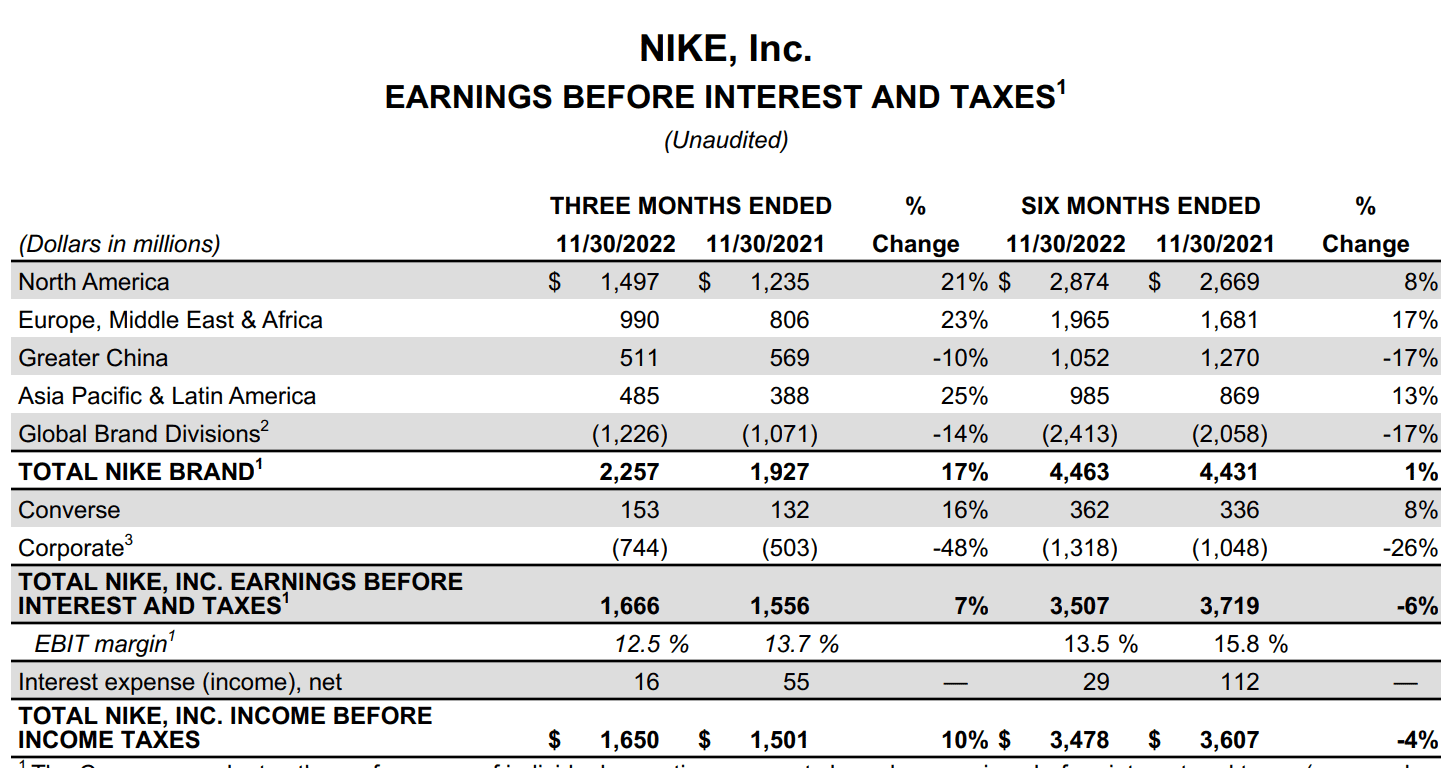

利子および税引前の利益

(出典:https://www.nike.com/jp/ )

ここで、注目すべきは上記で示したような、中国での減収です。これはゼロコロナ政策による要因が大きいですが、直近中国では、政策の緩和を発表しているため、徐々に個々の売上は回復する可能性が大きいです。また、為替要因で、利益が30%→17%まで減少していたことを考えると、ドルインデックスが下落している今、NIKEにとっては追い風が吹くことになります。

所感

今回のNIKEの決算を見て、引き続きNIKEは在庫処分の値下げとの戦いが継続することを予見していますが、ドル高の緩和、中国のゼロコロナ政策緩和など、収益を圧迫していた大きな要因が今後回復していくことから、NIKEの決算は大きく崩れることはなく、今の株価は安値で買える好機である可能性が高いです。

NIKEは収益を大きく伸ばしたのは、NIKEのブランド力とEC事業、デジタル事業、直販店、世界展開などの企業努力によるところが大きく、それでも利益成長は2%ほどしか増収できませんでした。現在、小売店は以下の逆風に立ち向かわなければなりません。

-

北米での在庫管理のための値下げが増加

-

為替レートの不利な変動継続

-

物流コストの上昇

-

販売費、一般管理費(主に賃金)が10%上昇

そのため、企業力の弱い小売店の収益は減収になる可能性が高いですから、NIKEの決算が良かったからといって、小売全体が好調であると楽観しない方がいいと思います。特に、米国以外での収益比率が大きい小売企業は厳しい決算になる可能性が高いです。

以上です。