【米国決算】主要決算まとめ(2023/1/4w)

2023/1/4wの決算銘柄一覧を示します。

月曜日

ロジテック(LOGI)

火曜日

マイクロソフト(MSFT)

ベライゾン(VZ)

ジョンソンエンドジョンソン(JNJ)

イントゥイティブ・サージカル(ISRG)

ロッキードマーチン(LMT)

テキサスインスツルメンツ(TXN)

ハリバートン(HAL)

ゼネラルエレクトリック(GE)

レイセオン(RTX)

3M(MMM)

ユニオンパシフィック(UNP)

ダナハー(DHR)

DRホートン(DHI)

水曜日

テスラ(TSLA)

ボーイング(BA)

AT&T(T)

サービスナウ(NOW)

ASML(ASML)

ラムリサーチ(LRCX)

アボットラボラトリー(ABT)

ネクステラエナジー(NEE)

フリーポートマクモラン(FCX)

スチールダイナミクス(STLD)

木曜日

アメリカン航空(AAL)

サウスウエスト航空(LUV)

インテル(INTC)

VISA(V)

マスターカード(MA)

KLA(KLA)

ニューコア(NUE)

ノースロップグラマン(NOC)

金曜日

シェブロン(CVX)

アメリカンエキスプレス(AXP)

コルゲート(CL)

【企業分析】ラムリサーチ社(LRCX)

![]()

(出典:https://www.lamresearch.com/ja/ )

企業概要

ラム・リサーチ(Lam Research Corp)は、半導体業界にウェーハ製造装置とサービスを提供する半導体製造装置企業です。

事業内容

【半導体製造装置セグメント】

【製品・サービス】

製品

携帯電話、コンピュータ機器、ゲーム機、自動車向け半導体を製造するための装置を作っていて、数多くの製品がラインナップされています。

出典:https://www.lamresearch.com/ja/products/our-products/

半導体製造装置は、大きく4つの工程に分けられます。

①マスク製造工程:実装回路のパターン検討する。

②ウェハー製造工程:半導体を実装するためのシリコン板を作る

③前工程:電気の流れる/流れない層を実装し設計通りに削る

④後工程:ウェハーは分離・ICの実装・最終検査など

複数の工程があり、ラムリサーチの半導体製造装置は、前工程を実装するための装置です。

出典:

https://xtech.nikkei.com/atcl/nxt/column/18/00138/071501087/

エッジングとはマスクパターン検討で設計された回路パターン通りに、ウェハーの表面にある酸化膜・薄膜を削り取る作業のことです。マスクパターンが焼き付けられた箇所の酸化膜・薄膜は残り、それ以外の場所は削り取られます。のちに、洗浄、イオンの注入という作業を繰り返していくことで、電気の流れが制御可能な半導体へと変化していきます。

CVDとは、初めにウェハーの表面に酸化膜・薄膜を形成する工程の中で、薄膜を形成する工程で使われる方法です。形成の方法としてCVDでは専用のガスを吹きかけることで、表面を化学反応させていきます。また、別の方法としてはイオン化した在行をウェハーの表面に衝突させる方法もあります。

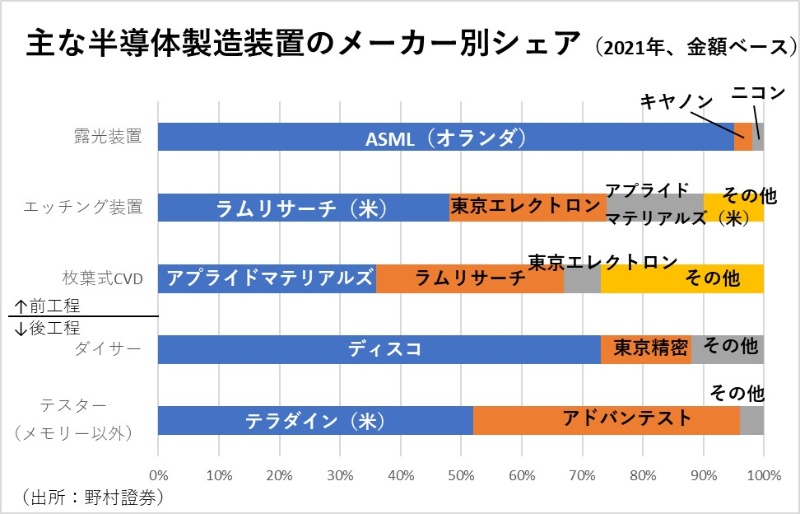

これらの工程を行う半導体製造装置を製造しているのがラムリサーチで、シェアはアプライドマテリアルズ、東京エレクトロンと取り合う形となっています。ちなみに、オランダのASMLも有名な半導体製造装置のメーカーですが、こちらは露光という工程を行う装置で、ウェハーの表面に設計したマスクパターンを焼き付けるための装置を作っていて、ほぼシェアを独占しています。

事業ポートフォリオ

セグメントは主に、NVM(不揮発性メモリ)、DRAM(揮発性メモリ)で、売上の52%を占めています。また、ファンドリ向け(半導体受託生産企業向け)の売上が伸びているところも注目です。その他ロジック向けの半導体製造装置を作っており、主力製品は、メモリ向けの半導体製造装置であることがわかります。

また地域別の売上としては、中国、韓国、台湾、日本、東南アジアとアジア圏での売上が90%近くを占めています。アジア圏には、台湾セミコンダクタ、サムスンなどの半導体ファンドりー大手企業が多いため、ここへの輸出が非常に多いことが読み取れます。

最新版は以下より確認できます。

投資家向け情報

チャートウィジェットの「財務指標詳細」をクリックすると、年間、四半期ごとの以下のファンダメンタル項目について詳細をご確認いただけます。

- 時価総額

- 配当利回り

- PER:株価収益率(直近12ヶ月)

- EPS:基本1株あたり利益(直近12ヶ月)

- 損益計算書

- 貸借対照表

- キャッシュフロー

- 配当利回り、配当金、配当性向

- 収益予想・実績

- 売上予想・実績

(出典:Tradingview.com )

以上です。

【企業分析】クアルコム社(QCOM)

![]()

(出典:https://www.qualcomm.com/home )

企業概要

クアルコム(Qualcomm Inc)は、主にスマートフォンや、自動車、IoT向けにワイヤレステクノロジー用半導体の技術開発、立ち上げ、拡張に取り組む半導体会社です。

事業内容

技術

⭐︎モバイルデバイスや、その他のワイヤレス向け製品

1. ネットワーク機器

2. ブロードバンドゲートウェイ機器

3. 家庭用電化製品

4. 自動車

5. コンピューティング

6. モノのインターネット(IoT)

7. ネットワーキング

製品

Snapdragon(スナップドラゴン)

スマートフォンに幅広く採用されているモバイル通信向けの半導体です。CPU(中央制御向けIC) /GPU(画像処理向けIC)/ DSP(演算処理向けIC)、Connectivity(接続機器)、Power Management(電源制御装置)などを統合したチップセットで、カメラ、業務用タブレット、スマートスピーカーなどのIoT向けにも幅広く使われています。

出典:

https://www.macnica.co.jp/business/semiconductor/manufacturers/qualcomm/products/133124/

モバイル向けの半導体は、PCむけのCPUや、GPUとは異なり、高性能と低消費電力が求められる半導体です。そのため、PCむけの半導体を作っているインテル、AMD、NVIDIAとは異なり、競合とはなりません。スマートフォンのAP(Aprication Prosessor)の売上では、2022-Q2時点で圧倒的なシェアを誇っています。

出典:https://iphone-mania.jp/news-489779/

また、直近ではSnapdragon6 series/ 8 seriesがクアルコム社から提供されており、Snapdragon Neural Processing Engine SDK(AI演算を高速に行うことができるソフトウェア開発キット)を用いて、学習済みAIアルゴリズムをOn-Deviceで効率的に実行できるようになっているようです。つまり、各企業がAIの事業化に向けて、続々とAI処理向けの半導体を開発しているということです。

AI処理向けの半導体(Neural Processing Engine)は、AMD、NVDIIA、Google、QCOMなどを中心に、開発が進んでいますので、今後どこが覇権を握っていくのかが非常に注目されます。今後の半導体銘柄の鍵を握るのは、間違いなくエッジデバイス(データセンターではなくスマホ・自動車など)上で高性能かつ、省電力、安価にAI推論処理ができるデバイスを開発することができる企業となるでしょう。現在はAMD、NVIDIAがリードしていますが、QCOMも食いついていけるか注目です。

事業ポートフォリオ

主に、スマートフォン向けの半導体「Snap Dragon」シリーズを展開しており、現在は、自動車むけの半導体のシェアを拡大させています。

円グラフにするとこのようになります。

上図のようにスマートフォンの比率が非常に大きいです。すべてのセグメントにおいて、同じ半導体シリーズをベースに作られているので、全く異なる半導体を販売しているわけではなく、ハイエンド(高性能・高価)、ローエンド(低性能・安価)なCPU、GPU、DSPや、周辺機器などを組み合わせたチップ(SoCと言います)を販売しています。2022/Q4の各セグメントの成長率は以下のように報告されています。

出典:

シェアの大きなスマートフォン事業が現在は好調であるため、成長率は大きく出ている。今後期待される自動車向け、IoTむけの半導体も40%前後の伸びを記録しているがまだシェアが小さいため、徐々に売上に占める割合も大きくなってくることでしょう。

特に自動車向けの半導体は、電気自動車推進法案で$7,500の税額が免除されることを皮切りに、EV化が進めばQCOMには強い追い風が吹きます。

さらに、上記で述べた、AI推論向けのプロセッサが主流になり、ビジネス化され始めれば、IoT向けの売上にも強く影響を及ぼすことは間違いないです。ただし、エッジコンピューティングを用いたAI処理は、商用化が進んでおらず、いまだ開発段階であるため、収益がで始めるのはまだまだ先になることは認識しておく必要があります。

最新版は以下より確認できます。

投資家向け情報

チャートウィジェットの「財務指標詳細」をクリックすると、年間、四半期ごとの以下のファンダメンタル項目について詳細をご確認いただけます。

- 時価総額

- 配当利回り

- PER:株価収益率(直近12ヶ月)

- EPS:基本1株あたり利益(直近12ヶ月)

- 損益計算書

- 貸借対照表

- キャッシュフロー

- 配当利回り、配当金、配当性向

- 収益予想・実績

- 売上予想・実績

(出典:Tradingview.com )

以上です。

【決算】NIKE決算分析

(出典:https://www.nike.com/jp/ )

2022 年 12 月 20 日 — NIKE, Inc. (NYSE:NKE) は2022 年 11 月 30 日に終了した第 2 四半期の 2023 年度の財務結果を報告しました。

概要

• 第 2 四半期の収益は 133 億ドルで、前年比 17% 増、通貨中立ベース(以降CC)で 27% 増*

• NIKE の直販は 54 億ドルで、報告ベースで 16% 増、CCで25% 増でした。

• NIKE Brand Digital の売上高は、報告ベースで 25%、CCで 34% 増加しました。

• ホールセール収益は、報告ベースで 19%、CCで30% 増加しました。

• 粗利益率は 300 ベーシス ポイント減少して 42.9% になりました

• 四半期の希薄化後 1 株当たり利益は 0.85 ドルで、2% 増加しました。

収益は前年比で17%の増収で、為替の影響を除くと27%の増加ということで、素晴らしい決算内容でした。直販は16%、デジタル(ECサイト、アプリ、デジタルプラットフォームなど)は25%、ホールセールは19%増と軒並み強い成長を出しました。これは、米国民の財布の紐が硬くなり、支出を控えている中でここまで収益を伸ばすことができたというのは、さすがNIKEといったところです。

粗利率は従来の45.9%→42.9%に減少。内容についてはのちに解説していきます。

利益については前年比2%増加と増収になりましたが、収益が17%伸びている中で少し物足りないような印象を持ちます。この原因についても以下で解説していきます。

第 2 四半期の損益計算書レビュー

• 収益:前年比で 17% 増、CCで27% 増

◦ ナイキ ブランド収益:前年比 18% 増、CCで28% 増

◦ コンバース収益:前年比 5% 増、CCで 12% 増

• 売上総利益率:300 ベーシス ポイント減の42.9%

※これは主に、特に北米での在庫整理のための値下げの増加

※純外国為替レートの不利な変動の継続

※貨物および物流コストの上昇と製品投入コストの上昇

※戦略的な価格設定アクションによって部分的に相殺されます。

• 販売費および一般管理費は10% 増

◦ 需要創出費用は、主に広告とマーケティングによるもので、8% 増の 11 億ドルでした。

◦ 営業間接費は 10% 増

※これは主に、賃金関連の費用、戦略的テクノロジーへの投資、および NIKE Direct の費用の増加によるものです。

• この四半期の実効税率は、前年同期の 10.9% と比較して 19.3% でした。これは、株式ベースの報酬による利益の減少と収益構成の変化によるものです。

• 純利益は前年比横ばいの 13 億ドル、希薄化後 1 株当たり利益は 2% 増の 0.85 ドルでした。

こちらでポイントになるのは、売上総利益率の減少の理由です。その理由は上記で多く述べられていますが、改めて以下でまとめましょう。

-

北米での在庫管理のための値下げが増加

-

為替レートの不利な変動継続

-

物流コストの上昇

-

販売費、一般管理費(主に賃金)が10%上昇

上記のように度重なるコスト増が理由で、前年比CCベースで30%ほど収益が増加したにもかかわらず、希薄化後一株あたりの利益は+2%となり、28%分の収益は株主への還元対象となりませんでした。

つまり、収益が30%も増加していながら、利益が2%ということで、かなり大きな利益圧迫要因が小売業の逆風になっていることがわかります。これは今後発表される小売業の決算にも大きく反映される可能性があり、非常に注意が必要です。NIKEが好決算だったから、他の小売も大丈夫と思っていると、痛い目を見る可能性が高いです。

2022年11月30日 貸借対照表レビュー

• NIKE, Inc. の在庫は 93 億ドルで、前年同期と比較して 43% 増

※前年同期のサプライ チェーンの混乱による数量の増加と投入コストの上昇によるものです。

•現金および同等物と短期投資は 106 億ドルで、昨年から約 45 億ドル減少しました。フリー キャッシュ フローが自社株買いと現金配当によって相殺されたためです。

在庫は、前年と比較して43%も増加してしまいました。NIKEの説明では、昨年、サプライチャーンの混乱により在庫が少ない状態に陥ったので、ユニットを拡大したことが要因と説明がありましたが、在庫を処分するために、価格を下げて、粗利率が減少したという事実がある以上、在庫が負担になっていることが間違いありません。今後も、粗利率が減少し、株主利益が減少する状況が続く可能性が非常に高いと思います。

生み出した利益は、配当と、株主還元という形で、株主に還元されています。売上成長しながら配当を出し、自社株買いを繰り返してくれる、株主フレンドリーな会社であることが確認できます。

株主還元

NIKEは、成長を促進するための投資と、21年連続の増配配当を含め、株主への利益を一貫して増加させてきた強力な実績を持ち続けています。 第 2 四半期に、NIKE は以下を含む約 21 億ドルを株主に還元しました。

• 配当金:前年比 10% 増の 4 億 8,000 万ドル

• 2022 年 6 月に取締役会が承認した 4 年間の 180 億ドルのプログラムの一環として、1650 万株の消却株式を反映した 16 億ドルの自社株買い戻し。2022 年 11 月 30 日現在、合計 1900 万株が買い戻されています。 総額約 19 億ドルのプログラム。

好景気や、不景気の荒波を乗り越えて21年間連続で増配を行うことは簡単ではありません。特に、小売業は景気に影響を受けるセクターであり、不景気では大きく利益が減少する可能性が高いです。その中でも配当を10%増配し、成長を続けるNIKEは素晴らしい企業であると言えます。

また、自社株買いをすることで直接株価を引き上げる効果があります。その規模は16億ドル(2080億円相当)と超大規模であり、株主へのリスペクトが感じられます。直近では株価が大きく下がっていたこともあり、自社株買いをするにはベストなタイミングだったことも伺えます。こちらは経営陣の手腕が素晴らしいと思います。

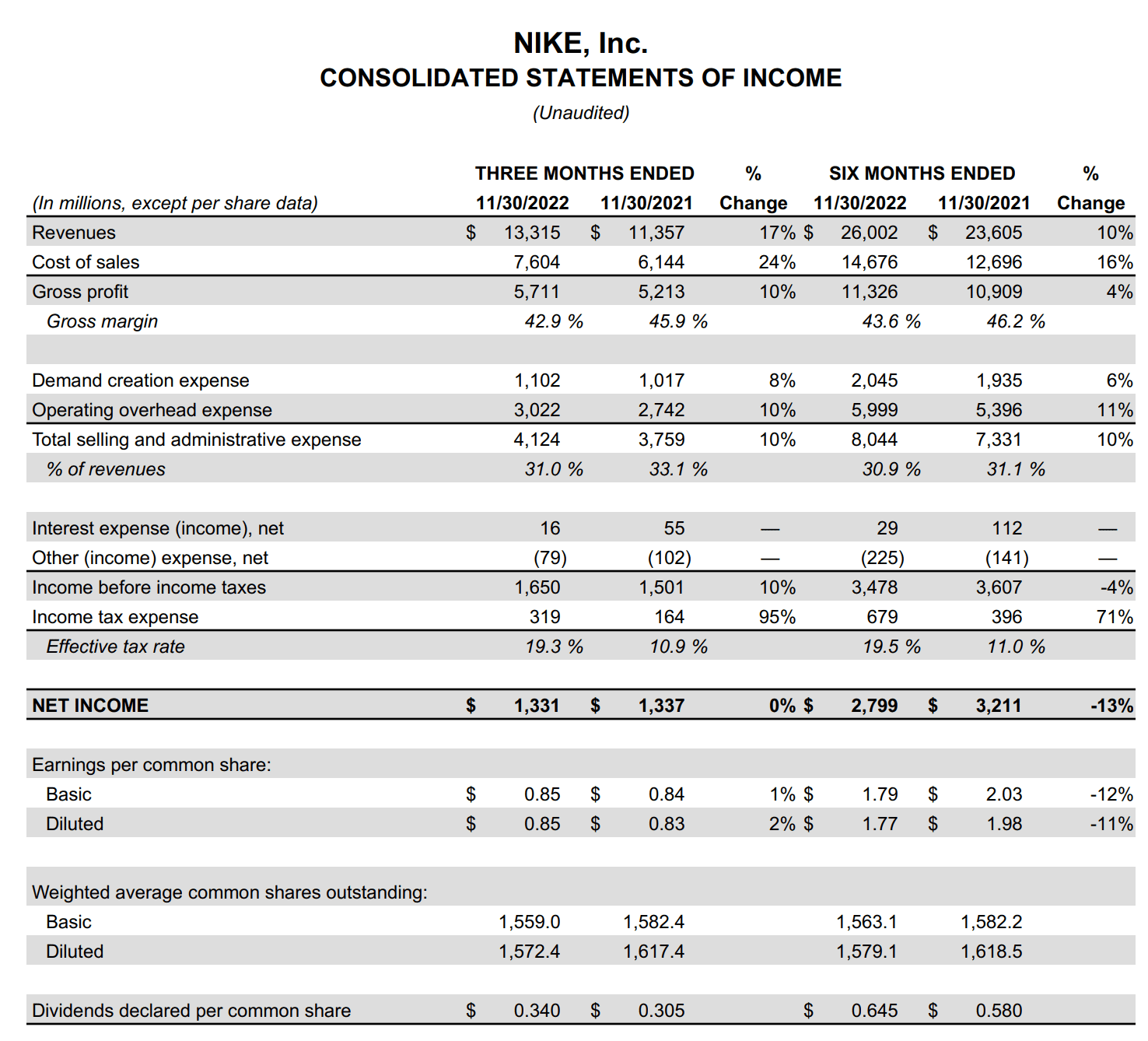

連結損益計算書

(出典:https://www.nike.com/jp/ )

注目すべきは、売上(Revenue)が前年から大きく上昇しているのに対して、粗利(Gross profit)があまり伸びていないという点です。これは販売コスト(Cost of sales)が上昇していることが要因で、販売費、一般管理費(主に賃金)、在庫管理のための値下げ、物流コストの増加などが挙げられます。

このような要因は、他の小売店でも同じことが言えますので、今後、NIKEのようにブランド力のない小売業の決算は大きく悪化していくことが予想されます。NIKEの決算が良かったからといって、小売業の銘柄を安易に買うのは避けたほうがいいでしょう。

特に、アパレルや、家具家電、PC、自動車などの生活必需品ではない小売店は在庫の増加と、価格低下の可能性が高いので、株を購入する際は注意が必要です。

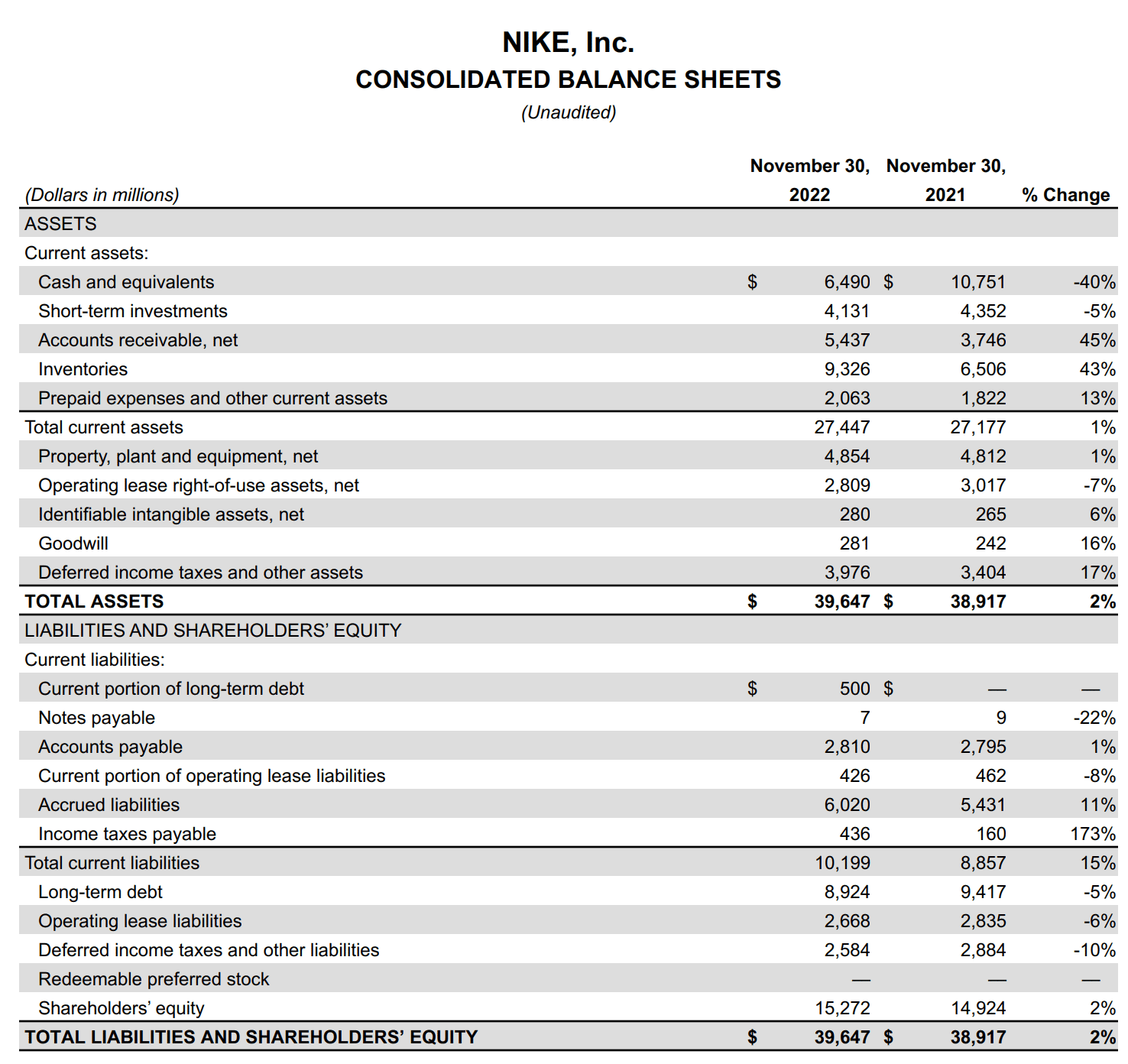

連結貸借対照表

(出典:https://www.nike.com/jp/ )

ここでの注目は、キャッシュと同等物(Cash and equivalents)が減少していることと、在庫(Inventories)が増加していることです。

ここから読み取れることは、好景気の時に蓄えておいたキャッシュを自社株買いや、配当に回していることでキャッシュが減少しているということです。特に自社株買いには多額の資金を投じているので、NIKEとしては、株価が安いうちに株を回収しておきたいという意図を感じます。今後の自社株買いのベースは4年で$18Bが予定されているので、今四半期はややハイペースだと言えます。

また、在庫が増えているのが気になります。NIKEはサプライチェーンの混乱によりユニットを増やしたと説明していますが、今年に関しては不景気に差し掛かり、購買意欲が減退するため、NIKEとしてはこの設備投資は誤算だったと思います。そのため、在庫は安値で売却され、収益を圧迫しています。今後も、この在庫を処分するために、低価格での売却を余儀なくなれることが予想されるため、NIKEの利益は、売上の上昇と比較してしばらくパッとしない結果になると思います。

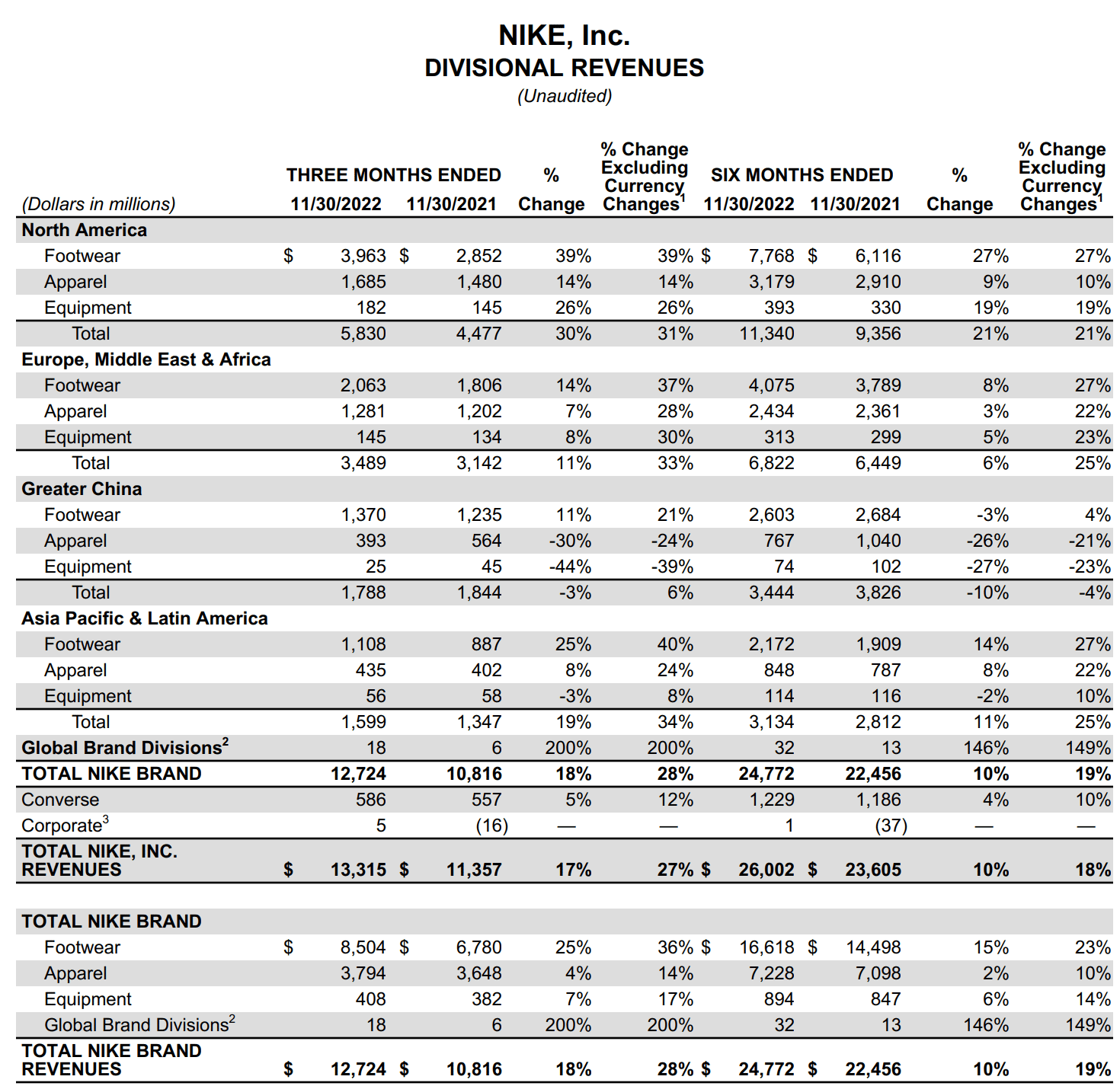

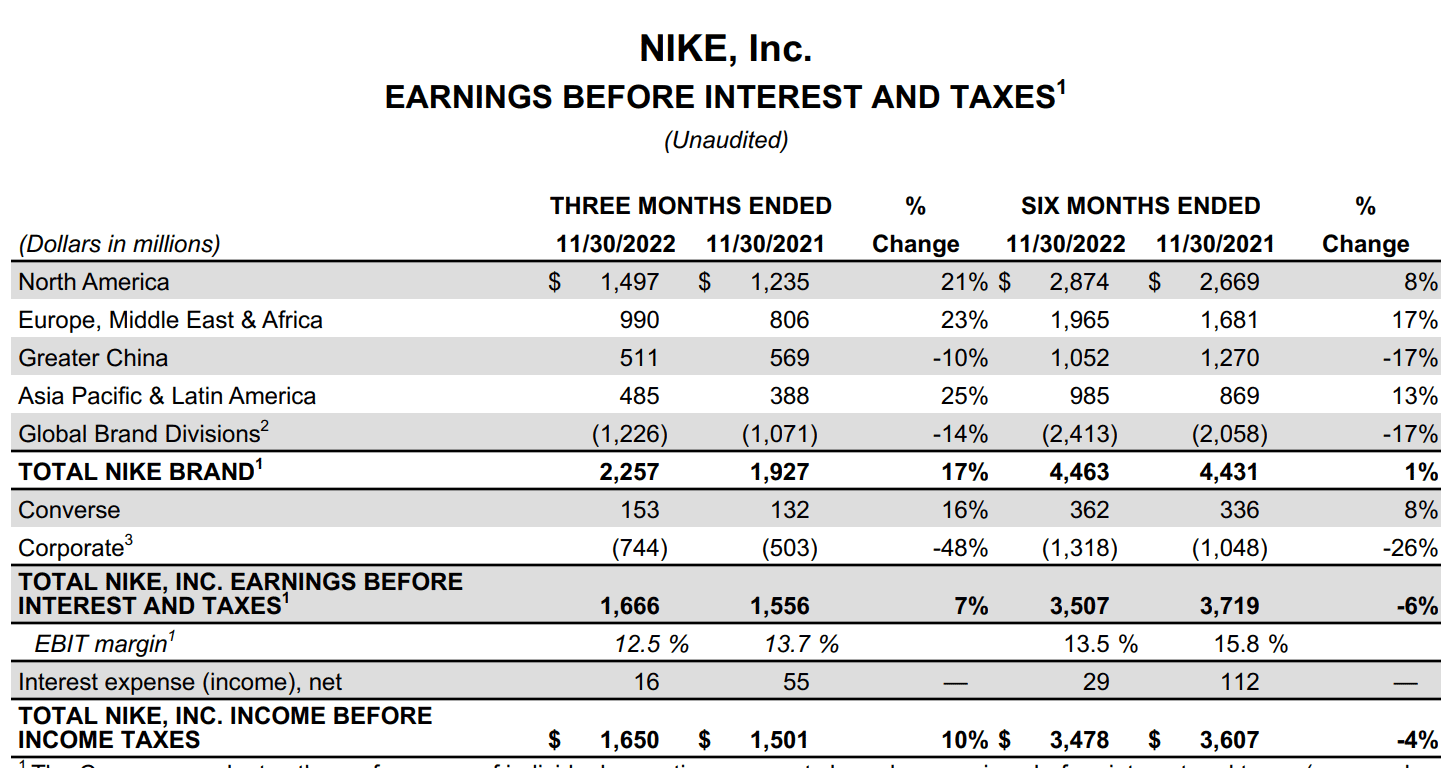

部門別収入

(出典:https://www.nike.com/jp/ )

ここで注目するべきは、中国周辺国、アジアの収益が横ばい、あるいは減収しているという点です。特に、中国周辺国ではゼロコロナ政策が要因と見られる、アパレルと靴の売上が悲惨なことになっています。ヨーロッパ圏でも、為替要因を除けば、売上は30-40%近い高成長となっていますが、為替の影響でその利益は10%前後に落ち込んでいます。どれだけ、この為替が決算に影響を与えているかということがわかりますね。

次回の決算からは、ドルインデックスが下落していることを鑑みると、NIKEの為替要因における減収は大きく緩和されると思います。したがって、2023年Q1の決算は、NIKEにとって、再び増収になる可能性が高いです。しかし、それと同じくらい心配すべきは在庫処分のための値下げなので、注意して業績を追っていく必要があります。

利子および税引前の利益

(出典:https://www.nike.com/jp/ )

ここで、注目すべきは上記で示したような、中国での減収です。これはゼロコロナ政策による要因が大きいですが、直近中国では、政策の緩和を発表しているため、徐々に個々の売上は回復する可能性が大きいです。また、為替要因で、利益が30%→17%まで減少していたことを考えると、ドルインデックスが下落している今、NIKEにとっては追い風が吹くことになります。

所感

今回のNIKEの決算を見て、引き続きNIKEは在庫処分の値下げとの戦いが継続することを予見していますが、ドル高の緩和、中国のゼロコロナ政策緩和など、収益を圧迫していた大きな要因が今後回復していくことから、NIKEの決算は大きく崩れることはなく、今の株価は安値で買える好機である可能性が高いです。

NIKEは収益を大きく伸ばしたのは、NIKEのブランド力とEC事業、デジタル事業、直販店、世界展開などの企業努力によるところが大きく、それでも利益成長は2%ほどしか増収できませんでした。現在、小売店は以下の逆風に立ち向かわなければなりません。

-

北米での在庫管理のための値下げが増加

-

為替レートの不利な変動継続

-

物流コストの上昇

-

販売費、一般管理費(主に賃金)が10%上昇

そのため、企業力の弱い小売店の収益は減収になる可能性が高いですから、NIKEの決算が良かったからといって、小売全体が好調であると楽観しない方がいいと思います。特に、米国以外での収益比率が大きい小売企業は厳しい決算になる可能性が高いです。

以上です。

【米国経済】FOMC解説(2022/12/15)

本日未明に、米国でFOMC(連邦公開市場委員会)が開催され、今後の政策金利見通しと、経済見通しが発表され、パウエル議長が記者会見に臨みました。

FOMCとは

FOMCとは、Federal Open Market Committee(連邦公開市場委員会)の略で、米国の金融政策を決定する会合のことです。日本では、「日銀金融政策決定会合」で金融政策を決定していますが、それに当たるものがFOMCです。

FOMCは年に8回開催され、現在の景況判断と政策金利(FF金利)の上げ下げなどの方針が発表されます。その結果が市場の予想とは違った場合には、株式市場や為替レートが大きく変動することがあり、世界の金融マーケットにも大きな影響を及ぼします。

FOMC結果

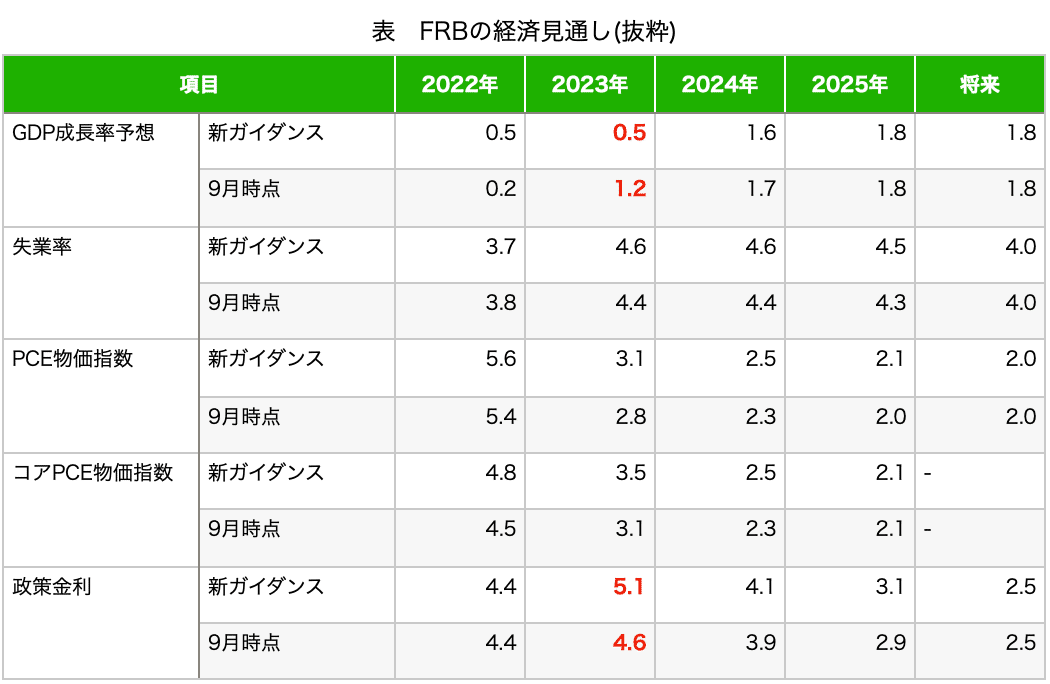

FOMCでは、政策金利の決定や、今後のインフレ率見通し、GDP成長見通し、政策金利の見通しなどが示されます。データはFOMC公式サイトのデータを引用しています。

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf

この資料の発表で、投資家がびっくりしたのは2023年のGDP成長予想と、政策金利だと思います。9月時点では1.2%を予想していたGDP成長予想ですが、今回は0.5%と大幅に減少すると予想が下方修正され、FRBも景気の減速を感じているようです。これを受けて、長期金利は下落しました。また、政策金利は先日のCPIの結果を受けて、予想が4.75-5.00%に下がっていたこともあり、上振れのネガティブサプライズとなりました。株価は下落しています。

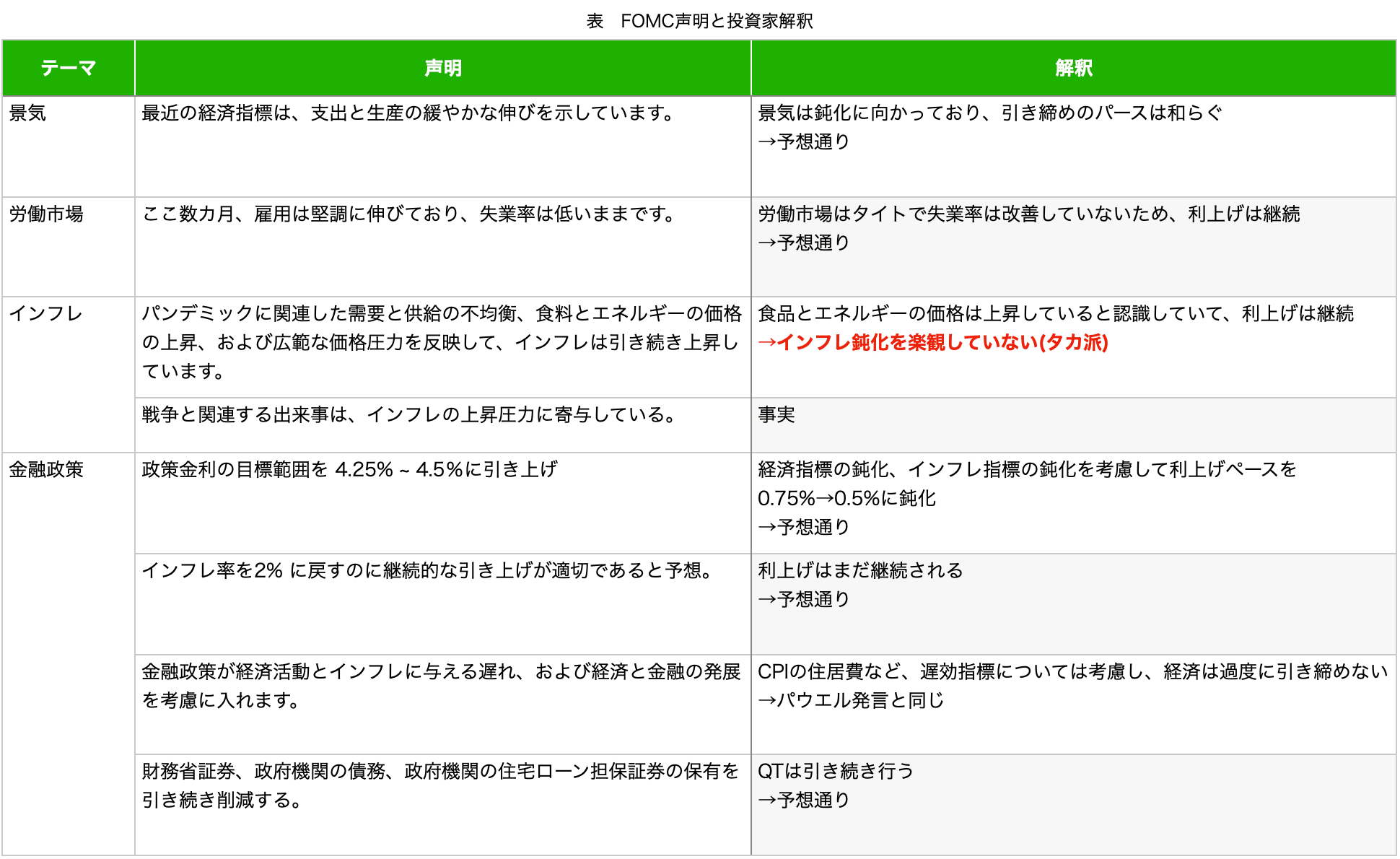

FOMC声明

FOMCの声明は以下のサイトで発表されています。重要なところを抜粋します。

声明のポイントと、投資家の解釈の一覧表は以下の通りです。

声明文にサプライズはありませんでした。ただ、市場がCPIの結果から楽観視していたインフレについて、FRBのスタンスに変更はなく、引き続き作監ししていないというふうに解釈されたことが、今後の利上げが継続するというふうに捉えられたと考えます。

会見の要約

パウエル議長の発言は以下でロイター社によって要約されています。こちらをご確認ください。

会見の解釈

本パウエル議長の発言を元に、私が投資家目線の解釈を付け加えました。

ル議長の発言は、上記で紹介した発言要旨を参照しています。

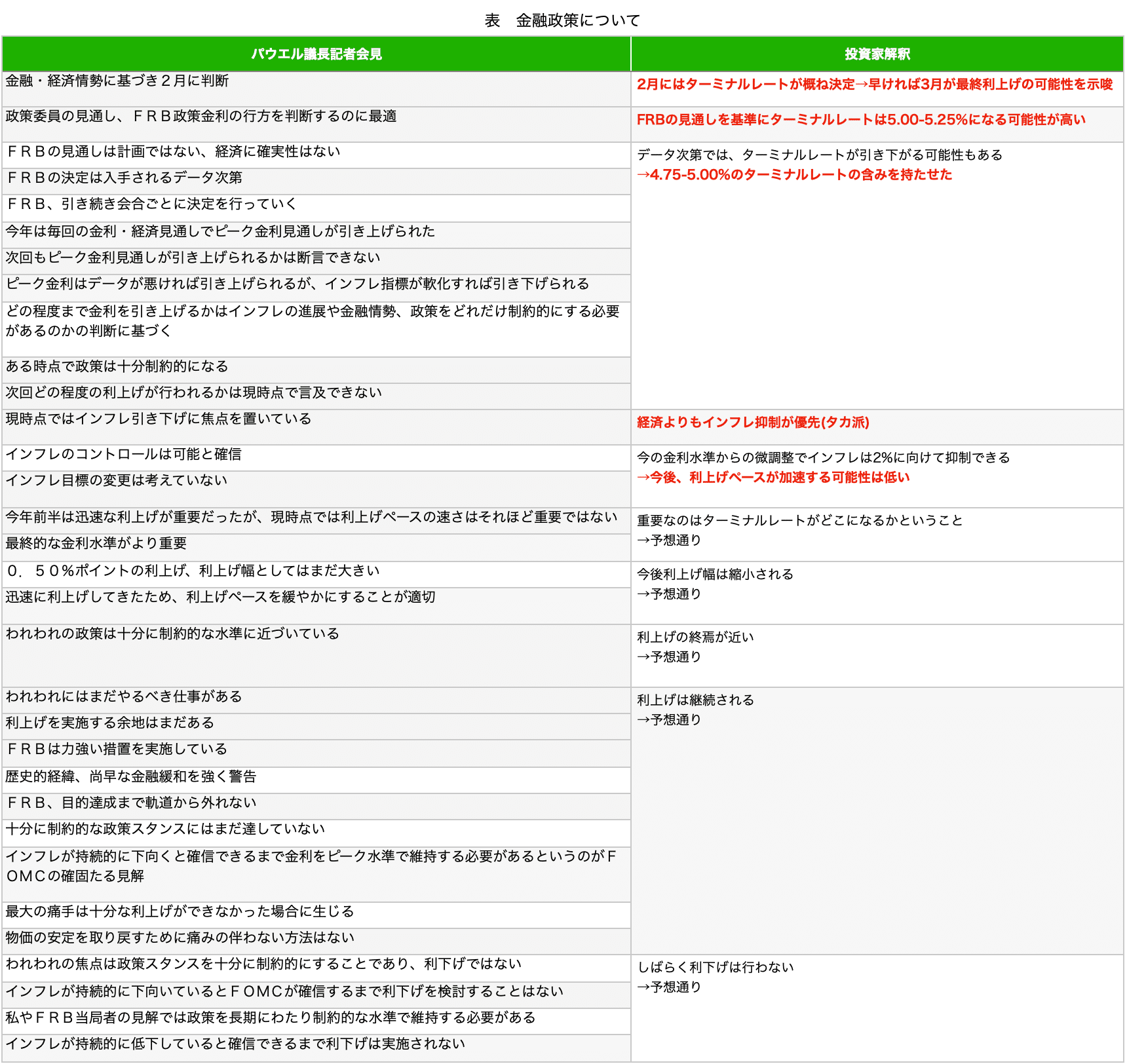

金融政策について

金融政策についての発言と、私の解釈は以下のとおりです。なお、パウエル議長の発言は、上記で紹介した発言要旨を参照しています。

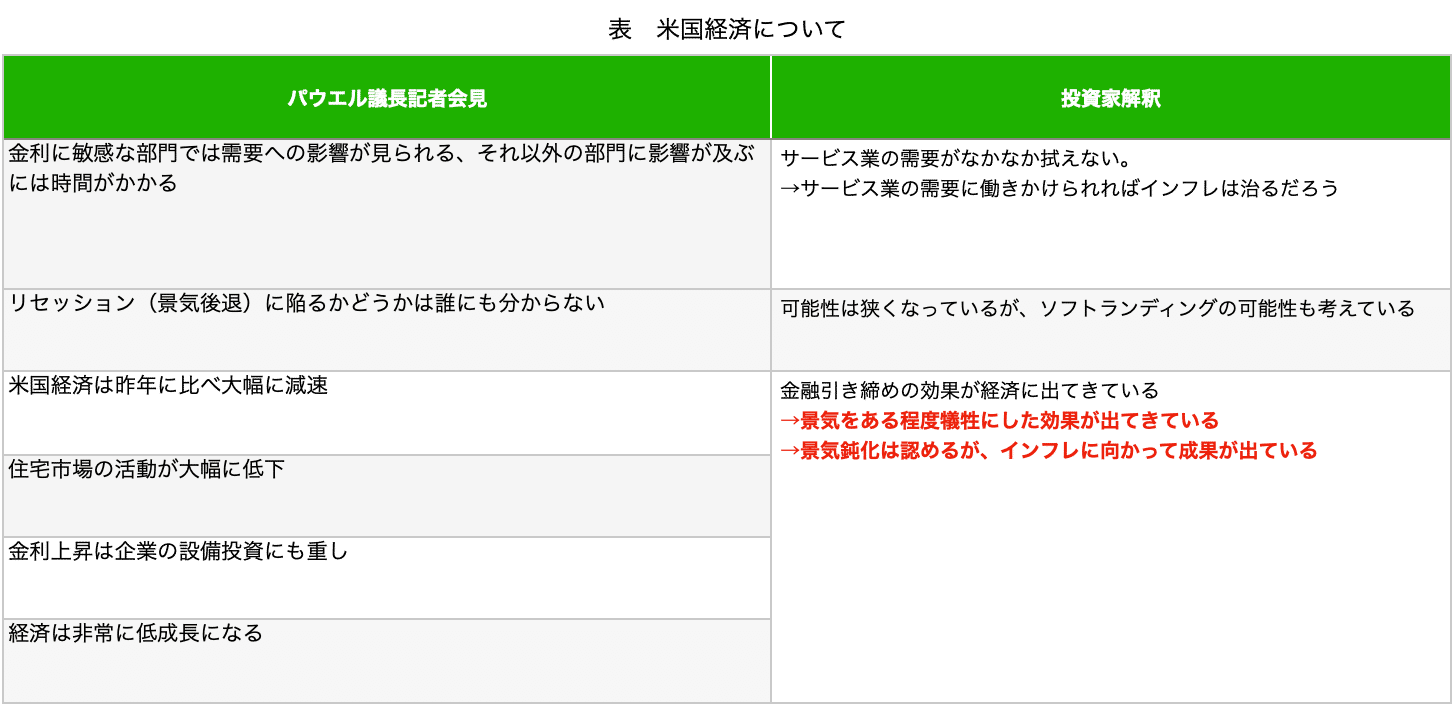

米国経済について

米国経済についての発言と、私の解釈は以下のとおりです。なお、パウエル議長の発言は、上記で紹介した発言要旨を参照しています。

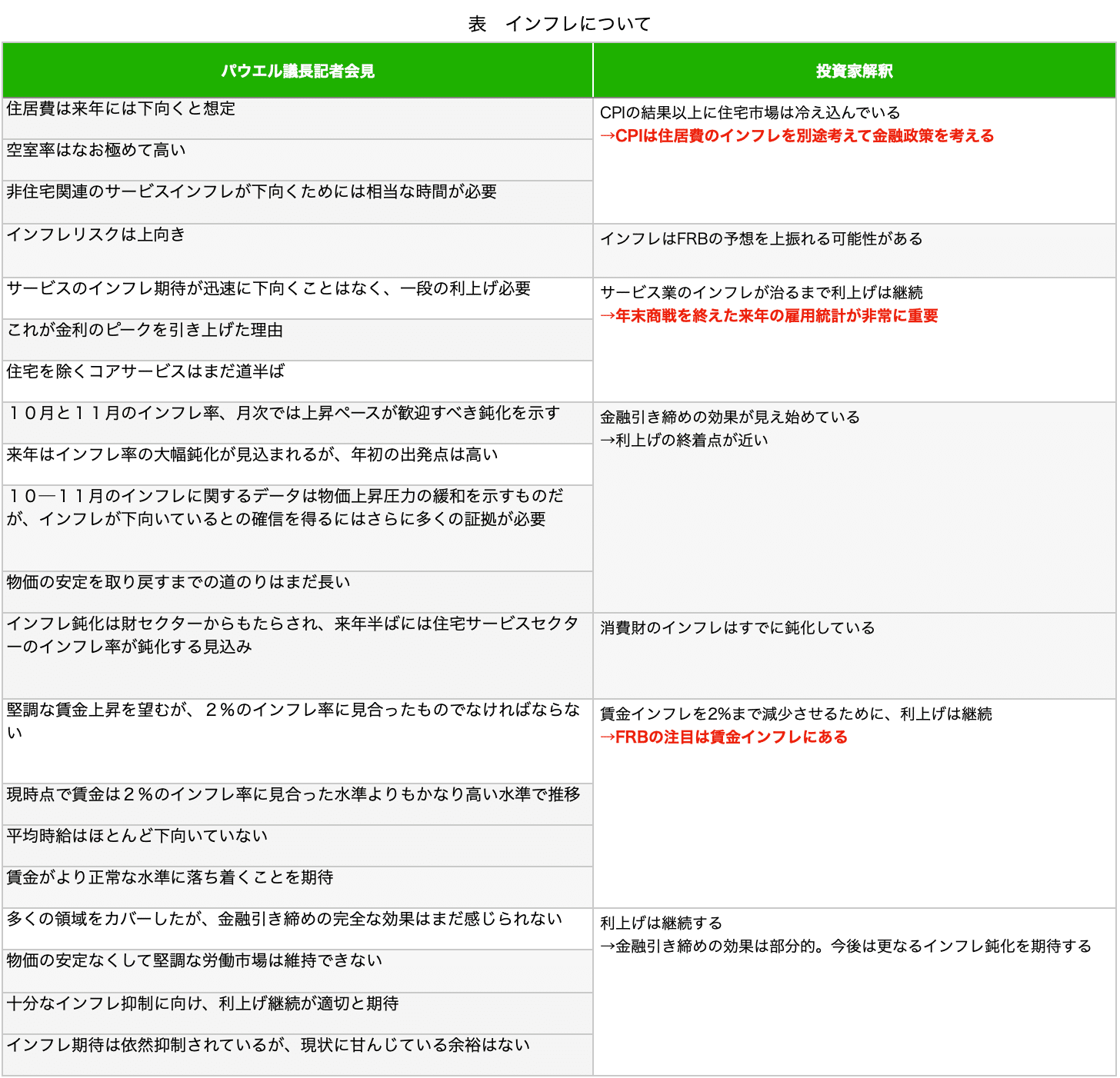

インフレについて

インフレについての発言と、私の解釈は以下のとおりです。なお、パウエル議長の発言は、上記で紹介した発言要旨を参照しています。

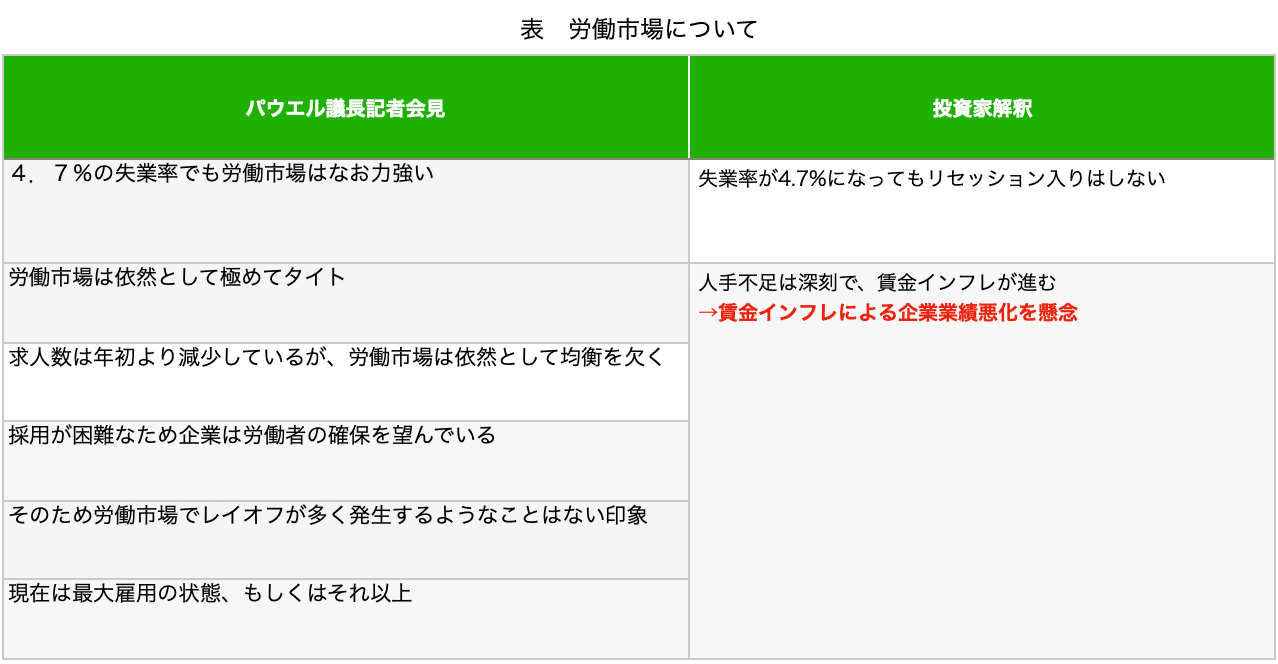

労働市場について

労働市場についての発言と、私の解釈は以下のとおりです。なお、パウエル議長の発言は、上記で紹介した発言要旨を参照しています。

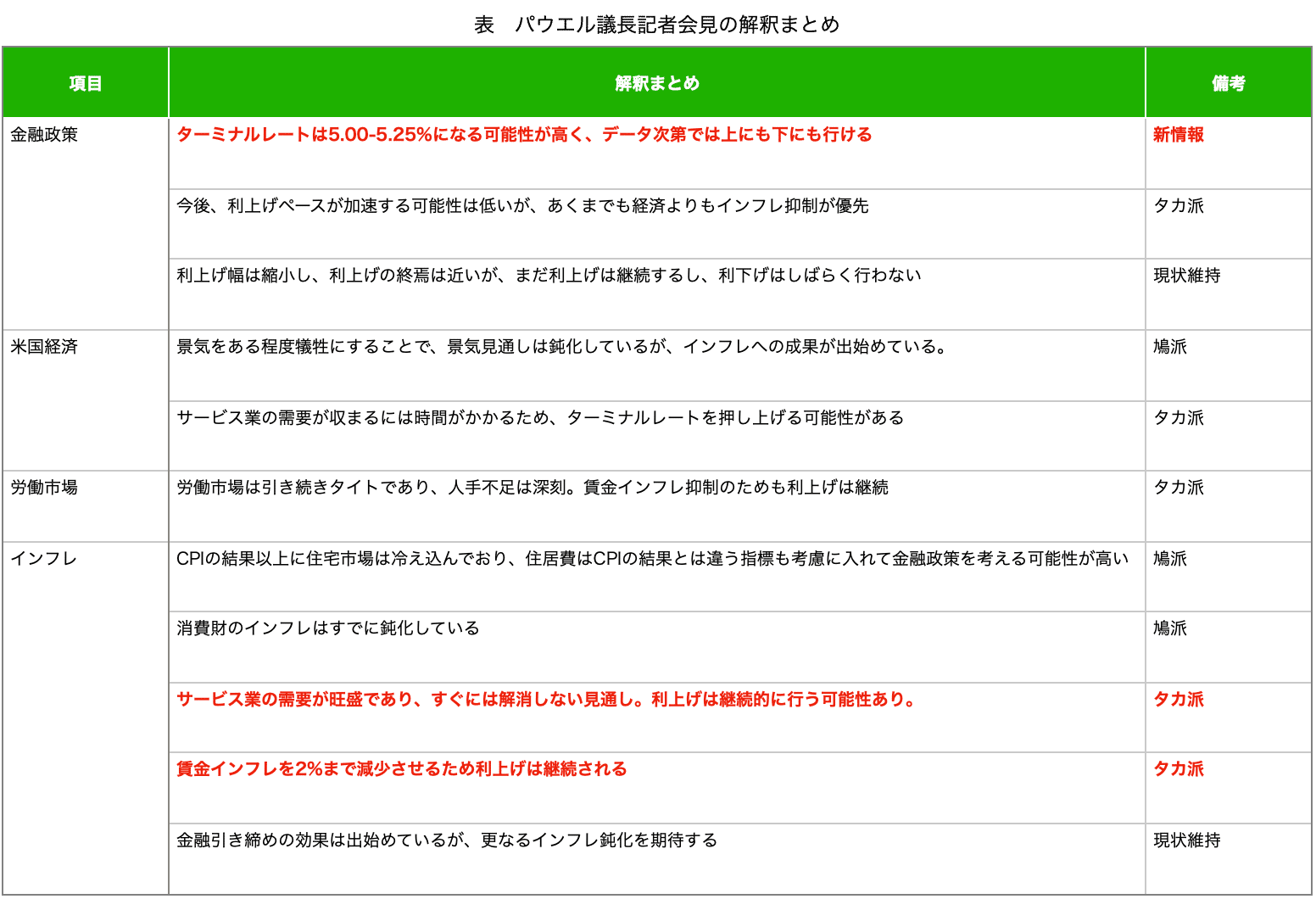

解釈のまとめ

私が解釈した、投資家目線の解釈まとめはこちらです。

金融政策について「政策委員の見通し、FRB政策金利の行方を判断するのに最適」という文言から、ターミナルレートは中央値の5.00-5.25%なとなる可能性が高いです。今後の政策金利については「データを見ながら判断するという」文言が繰り返し出たことも考慮すると次回CPI、雇用統計の結果によっては、ターミナルレートが下がる可能性もあります。これはいい兆候ですね。今後は、微調整にはいり、利上げペースの加速は考えにくいですが、あくまでもインフレ抑制が焦点であり、利上げは継続、利下げはしばらくしないという意見は変えませんでした。

米国経済について、景気をある程度犠牲にすることで、GDP成長率は大幅な鈍化を予想していますが、インフレ抑制への成果が出始めているという認識のようです。今後は依然として強いサービス業の需要、インフレについて金融引き締めの効果がで始めることに注目し、利上げは継続するということです。

労働市場は引き続きタイトで、一貫して人材不足による賃金インフレを心配している印象を受けました。こちらも利上げを行い対応するようですが、インフレ率が鈍化すれば、失業率の上昇が抑えられると、インフレ率が抑制されることを期待しているようです。

インフレについては、住居費のことに触れました。「住居費は来年にも下を向く」「空室率は極めて高い」と直接触れるほど、住居費に関しては手応えを持っているようです。これはCPIの住居費(Shelter)の値が鈍化しなくても先行指標を確認しているといった意思と受け止められるのでポジティブです。また、消費財のインフレはすでに鈍化していることにも触れており、残るはサービス業のインフレと、賃金インフレという認識を持っているようです。これらのインフレ率が鈍化してきたら利上げを終了するという考えのようなので、今後発表される雇用統計は非常に重要になってくるでしょう。

まとめ

今回のFOMCの内容をまとめると、ターミナルレートは5.00-5.25%になることが概ね決定したほか、早ければ3月のFOMCで利上げが打ち止めになる可能性があることが示唆されました。

インフレ率は、住居費、消費財の部門で鈍化の兆候が見られているほか、2023年のGDP成長率が従来の1.2%から0.5%に引き下げられたことで、これらのインフレ率は一段と鈍化することが予想されます。

ただし、根強いサービス業の需要と、賃金インフレに関しては、FRBも非常に警戒感を持っていて、これらのインフレが鈍化の兆しを見せなければターミナルレートは予想を上回る可能性があることを示唆して、市場を牽制しました。

そのため、2023年はインフレが鈍化することは間違いありませんが、足元のターミナルレートが引き上がるかどうかは、サービス業の需要と、賃金インフレにかかっていると言えますから、1,2月の米雇用統計は非常に注目される指標になります。

ここで、サービス業の雇用が鈍化していたり、平均時給の伸びが鈍化しているならば、いよいよ新しい相場が始まり、景気後退前の株高が期待できると思います。

以上です。最後まで読んでいただきありがとうございました。

【投資戦略】リスク許容度に合わせた商品を選ぶ

(出典:https://www.photo-ac.com/ )

リスク許容度とは?

リスク許容度とは、運用成果がマイナスになってしまった場合に「どのくらいのマイナス幅までなら受け入れられるのか」を表すものです。

同じマイナス幅だとしても、気にも留めない人がいる一方で、不安になってしまう人もいます。これは個人のリスク許容度の違いによるものです。資産運用に取り組む際は、自身のリスク許容度に合わせた資産配分や商品選びが大切です。

上記に示すように、投資家には、どこまでのマイナスはばであれば受け入れられるのかというのは、人それぞれ違います。値動きが大きな銘柄、小さい銘柄、商品にはたくさんありますが、ご自身でどのくらいの値動きが許容できるのかによって、投資商品を選んでいくことになります。

商品別のリスクについて

リスクとは、下落幅だけのことではなく、上昇幅も同じように考えられます。商品には、上昇、下落が緩やかな銘柄や、急な銘柄、景気に影響を受ける銘柄や、配当を出す銘柄など様々です。

投資といえば、事業投資や株式投資など様々ありますが、ここでは債券、株式投資について紹介していきます。

債券

一般的に、債券は株式よりも低リスクで株価な変動が小さく、年間数%の利子がつく商品として、投資の基本として用いられます。現在の、米国債を例にとると、利回りは以下のようになっています。

-

2年債:4.3422%

-

3年債:4.0984%

-

5年債:3.7721%

-

7年債:3.703%

-

10年債:3.586%

例えば、2年債の場合は、購入して2年間は資金を拘束されてしまいますが、年に2回合計が4.3422%になるように利子が支払われるという感じになります。

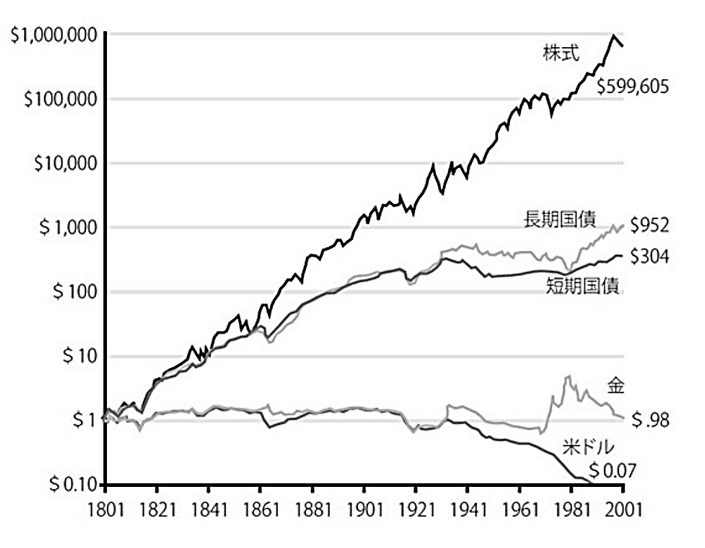

株式

株式は米国の過去50年の実績を確認してきた場合最も、パフォーマンスが良いという実績があります。

そのため、20-30年以上の長期投資を前提に投資を行う場合は、株式が最も主要な投資先になる可能性があります。そのため、株式には多くの銘柄があり、動向が研究されているので、難易度は高い傾向にあります。

リスクについて

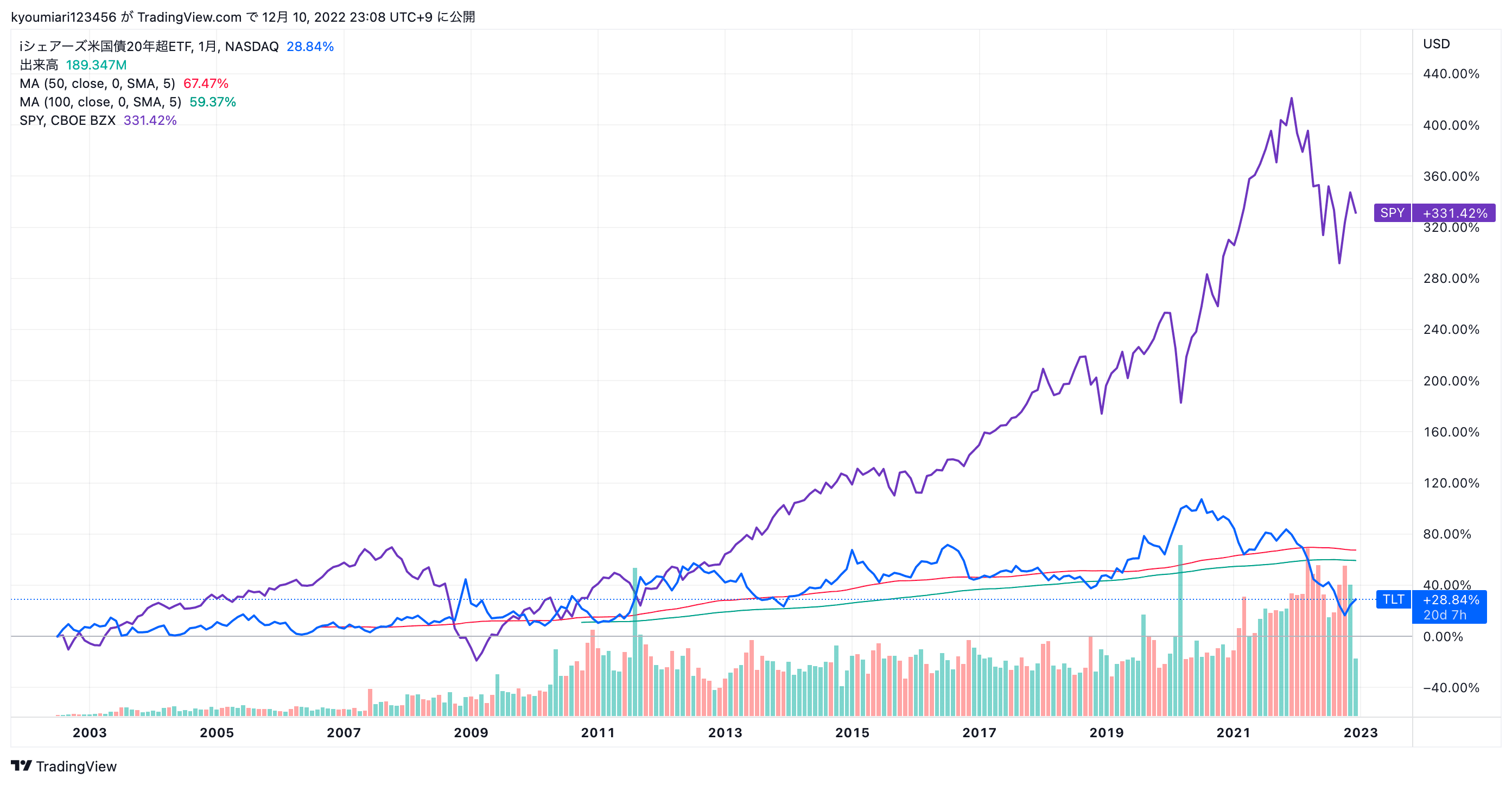

例えば、2003年からのリターンを比較してみました。債券の値動きを模擬するETFであるTLT、米国の主要500銘柄から構成されるS&P500のパフォーマンスを比較したチャートを以下に示します。

(出典:https://jp.tradingview.com/)

上図に示す通り、20年のリターンはS&P500(SPY)が+331.42%、債券(TLT)のリターンは+28.84%と長期でリターンを見た場合は、株式がアウトパフォームしていますが、2007-2009年のリーマンショックでの下落は、債券の下落が小さい傾向にあることがわかるかと思います。

このように、債券は大きく下落することは稀ですが、長期で見たパフォーマンスがは株式に劣る可能性が高いことがわかります。ここまでを確認して、まずは、債券か株式かを選択するところから始まります。

株式の商品別リスクについて

株式は基本的に、業績と、政策金利(中央銀行による借入コストなど)に影響されてその価値が決定します。業績が好調であれば株価は上がりやすく、政策金利が低ければ株価は上がりやすいです。

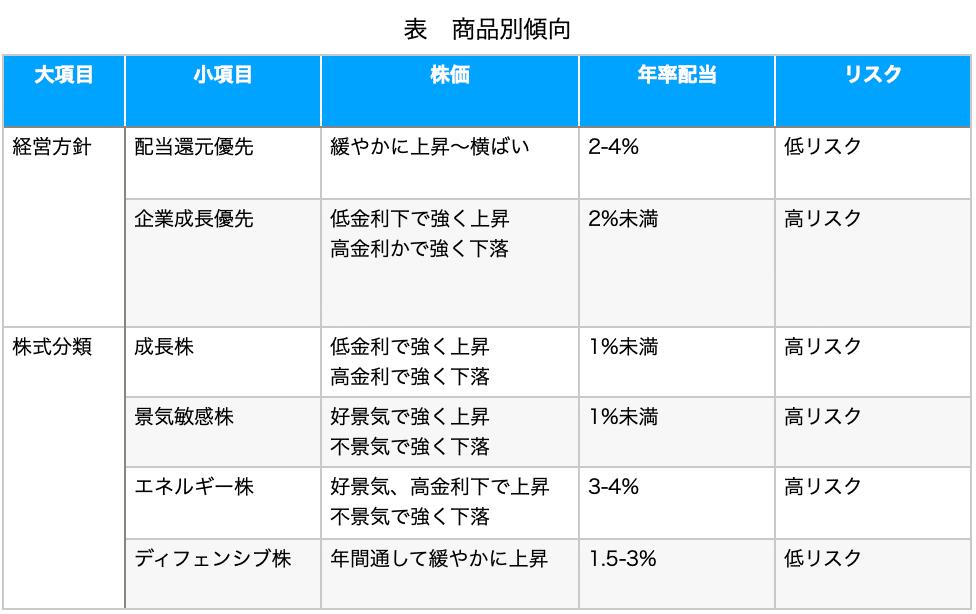

また、企業の経営方針として、利益を株主に配当という形で還元する企業と、利益を自社の成長に先行投資する成長企業に大きく大別され、これも株価の動きに影響を与えます。上記の分類と、株価の変動についての関係は以下のとおりです。

上表に示すように、経営方針では配当還元を積極的に行う企業は、株価が下落しても配当金は支払い続けるので、投資家は投げ売りしにくいという性質と、ビジネス自体が景気に左右されにくく安定した配当を出せることが多いため、比較的上昇も下落も低リスクの商品といえます。

企業成長優先の企業は、配当金が支払われないか、1%未満の低配当企業が多いですが、設備投資に積極的な企業が多く、将来の成長を見越して、バリュエーション(期待値)が高くなる傾向があります。そのため、不景気時に成長に翳りが見え始めたり、業績不振に陥ると、期待値は崩落し、株価が大きくマイナスに高リスクな商品といえます。

また、株価の分類には景気サイクル時に代表的な動きをする4つを例に挙げます。成長株は上記で説明したように低金利時に、銀行から融資をうけ、積極的に設備投資をすることで成長速度を早め、期待値の上昇とともに株価は上がり、高金利時には巻き戻しが起こります。

景気敏感株は、好景気時には業績が良くなり株価は上昇し、不景気時は株価は大きく下落します。

エネルギー株は、景気が加熱しインフレが発生した時に、コモディティの代表として資産価値の保全に購入されます。しかし、石油需要の減速に伴って、エネルギー株の需要はなくなり、株価は大きく下落します。

最後にディフェンシブ株ですが、こちらの商品は、大きく上昇することはありませんが、景気サイクルを通して安定的に株価を上昇させます。株式の投資先としてリスクが小さいことから、長期配当目的の投資家から好んで変われるセクターです。では、こららの分類について、過去の事績を見てみましょう。

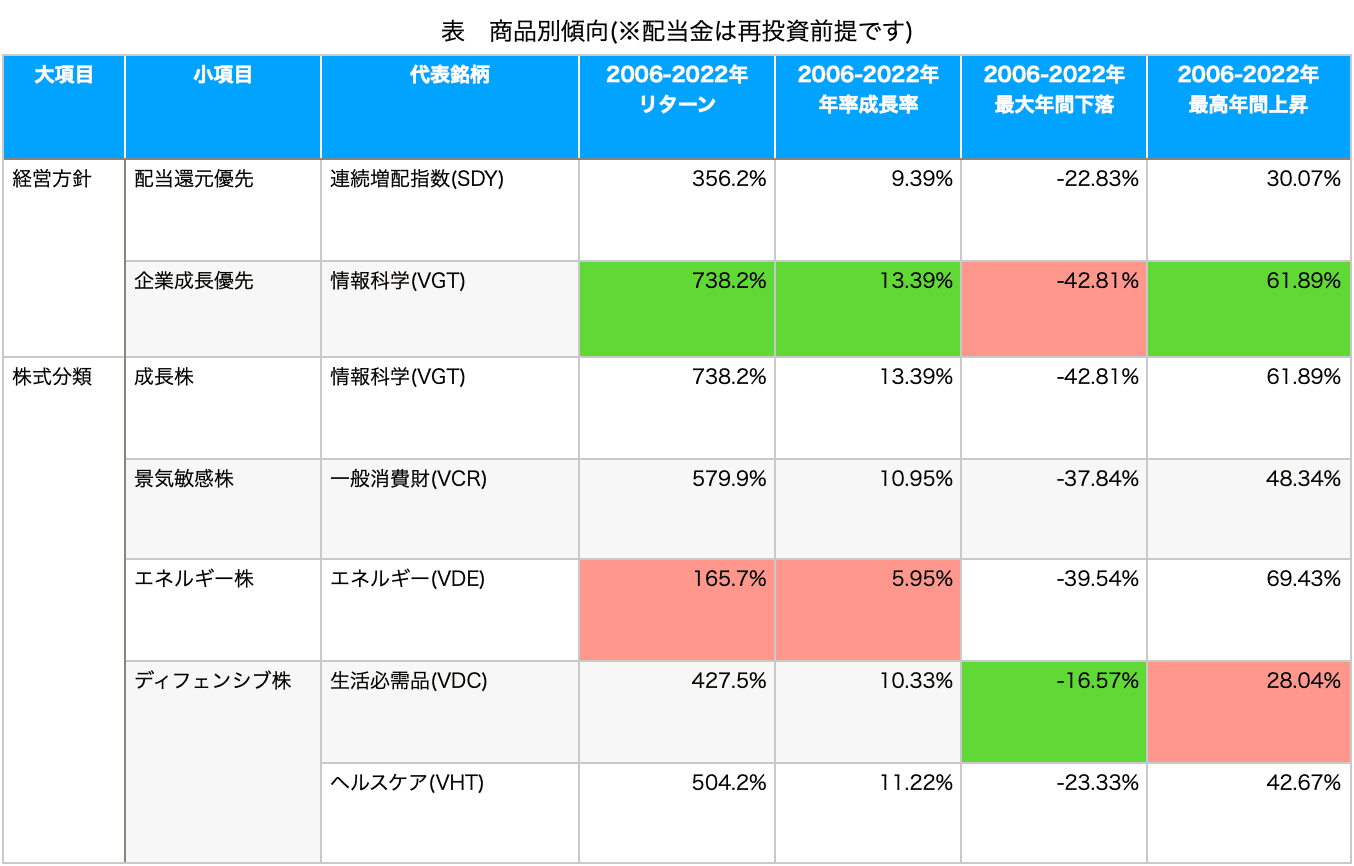

上記の分類は、経営方針別、株式分類別にみた過去16年間のパフォーマンスです。ただし、配当金は再投資してるものとします。

経営方針で比較すると、過去16年で、成長株は+738%と約8倍、配当還元優先株は+356%と4.5倍に成長しました。通常米国株の年次リターンは8%で、16年に完全すると約3.5倍ですので、できすぎた結果だと思います。

ここで注目は、配当銘柄は最大下落幅が-22.83%、成長銘柄が-42.81%ということです。この下落を受け入れられるかが今回お話しするリスク許容度です。この最大年間下落を許容できないようであれば、その商品はリスク許容度に合っていない可能性があり、狼狽売りの原因となります。あらかじめ、自分の投資金額から、この下落を想定して下落に耐えられるかをイメージすることで、商品を買うと良いでしょう。

例えばあなたに、1000万円の投資金額があり、成長株に投資していたら年間で430万円の含み損が出て、さらに下落しそうなニュース、株価チャートに襲われても大丈夫かと自分に問うてみてください。

ここで、紹介する銘柄のうち、最も下落リスクが小さいのは生活必需品で、その次が、ヘルスケア、連続増配銘柄が同率です。長期で安定したリターンを期待するのであれば、まずは、低リスクなこの辺りから入るのが良さそうです。

まとめ

ここまで、リスク許容度について商品別、株式の商品別に解説を行ってきました。一般的に、投資におけるリスク許容度とは、「どのくらいの下落なら受け入れられるのか」ということで、投資歴、勉強量、性格、年齢、家族構成などによって、人それぞれです。

商品としては、債券、株式などの有価証券があり、比較的低リスクなのは債券で、一定期間の資金拘束と引き換えに、年に2回利子がもらえるといった商品です。株式については、過去50年の米国パフォーマンスが最も優れていた商品であり、今後もその可能性が高いです。しかし、下落幅は再建と比較しても大きいので、債券よりも高いリターンを期待する場合には、株価の変動に耐えられるリスク許容度が必要です。

株式は商品別にリターンやリスク、配当金などの性質が異なります。代表的な企業方針として、配当還元を積極的に行う企業と、今後の成長に積極的に設備投資を行うが配当金を出さない、または、低配当の企業があります。

前者は株価が下落しても配当金を出すので投げ売りされにくく、景気サイクルを通して安定した収益が挙げられるという性質を持ちます。後者は、今後の成長が期待さていることからバリュエーション(期待値)が高くなるため、企業の利益成長以上に株価が上昇する傾向にあります。しかし、ひとたび成長に翳りが見え始めたり、政策金利が上昇し銀行融資が絞られるなどのマイナス要因が出てくると期待値は一気に崩落し、大幅な株価下落になるという傾向にあります。

一般的には、景気サイクルに関係なく、低リスクで、何十年にも渡って増配を繰り返している企業が長期配当投資家には好まれます。これは、下落時の下げ幅が小さいことと、下落しても配当金が精神の安定につながり、狼狽しないからです。

S&P500などの指数以外に株式投資を行いたいという方に、低リスクの配当投資は導入しやすい投資であると思います。さらに投資に慣れてきたときに、各銘柄の景気サイクルに合わせた株価動向を注視し、高リスクな商品と組み合わせることで、S&P500をアウトパフォームすることに挑戦してみても面白いかもしれません。

以上です。投資は自己責任でお願いします。